必要な保障について

- 生命の保障(死後の整理資金・葬儀代)

- 医療の保障(病気や怪我による入院・手術費用)

- 就業不能(重度の病気や怪我で働けなくなった生活費)

- 老後の保障(公的年金以外の老後費用・生活費・娯楽費)

上記4項目の保障を準備しましょう。

保障金額等について、4項目をより具体的に解説していきます。

生命の保障

必要保障額:200万円〜

単身の方の必要保障額は最低200万円以上推奨です。

令和4年3月発行の日本消費者協会葬儀代の「葬儀についてのアンケート調査」報告書によると、2020年の葬儀費用合計金額は161.9万円でした。葬儀費用合計とは葬儀代・飲食接待費・お布施や戒名料・謝礼やお返しの品の合計です。2020年はコロナ禍の影響で飲食等が出来なかった事もあり、従来より葬儀費用が下がっております。アフターコロナでは従来通りお通夜等で飲食をされる際は平均以上掛かる事もあります。また、石川県の能登地方はお布施の相場が高い傾向にありますので160〜200万円程度目安にしておきましょう。

両親より早く亡くなる事は非常に残念な事ですが、社会人になった以上、両親に金銭の負担が掛からないよう準備しましょう。

借入(奨学金やローン)を支払っている方は残債分もプラスで計算しましょう。

お勧めの保険会社:アフラック・オリックス生命・SOMPOひまわり生命・東京海上あんしん生命・メットライフ生命・ライフネット生命

医療の保障(病気やケガによる入院・手術・出産※1)

医療の保障については公的な保障から確認をして必要保障額を考えていきましょう。

公的保障とは社会保険の事を言いますが、医療の分野では

会社員:健康保険/自営業:国民健康保険 いわゆる保険証を指します。

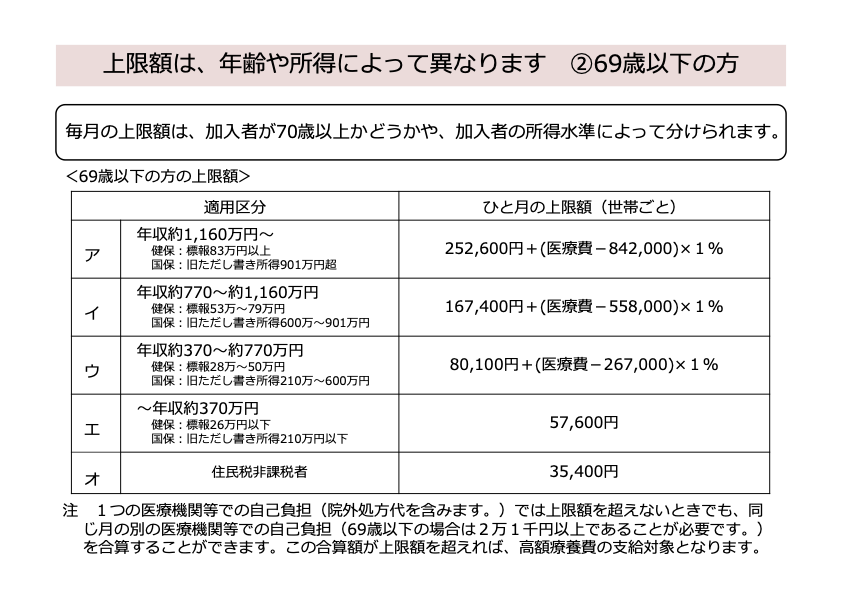

入院や手術をした場合は医療費が高額になりますが、公的保障には医療費が高額になった場合、『高額療養費制度』の対象となります。高額療養費制度とは医療費が高額になった際、負担額の上限が設けられており、上限を超えた金額は国から支給される制度となっております。上限額は収入によって限度額が変わります。

※1出産に関して:通常分娩は疾病ではありませんので保険会社では支払い対象となりません。異常分娩(逆子・帝王切開・異常分娩・切迫早産等、通常以外の症状)は保険会社の支払い対象に該当する場合があります。

「引用元:厚生労働省/高額療養費制度を利用する皆さまへ」から

【例:入院による治療代が100万円(10割)だった場合の自己負担額は以下の通りです】

エに該当する方

ひと月の限度額は57,600円

民間の保険に加入する際の保障額目安:入院日額5000円:入院一時金5万円

ウに該当する方

ひと月の限度額は87,430円

民間の保険に加入する際の保障額目安:入院日額5000円:入院一時金10万円

イに該当する方

ひと月の限度額は171,820円

民間の保険に加入する際の保障額目安:入院日額5000円:入院一時金15〜20万円

アに該当する方

ひと月の限度額は171,820円

民間の保険に加入する際の保障額目安:入院日額5000円:入院一時金25〜30万円

以上となります。

北陸3県の医療施設は大部屋(4人部屋等)での入院はお部屋代が掛からないケースが殆どです。個室を希望する場合は1日5000円〜のベッド代が掛かります。室料に関しては各病院施設にてご確認ください。入院日額はベッド代にも充てる事が出来ます。大部屋で十分という方は入院日額の保障を外しても構いませんが、大抵の保険会社は外すことが出来ない基本保障となっています。外す事が出来る会社もありますので希望によっては入院一時金のみの会社を選ぶのも良いかと思います。

・医療保険に加入する際はガンや三大疾病の保障なども合わせて検討しましょう。特に女性のガン罹患は20代〜30代でも子宮頸がんや乳がん発症の可能性があります。妊娠中に重なりガンが発見される事もあります。特に女性の方は出産前の段階からガンの保障も一緒に準備する事をお勧めします。

・自営業者の方や日給月給制の方は、入院により仕事ができず収入が減少するケースも想定しましょう。収入の損失補填のために入院日額1万円を目安にしましょう。

お勧めの保険会社:アフラック・FWD生命・SOMPOひまわり生命・チューリッヒ生命・なないろ生命・ネオファースト生命・はなさく生命・メットライフ生命・メディケア生命

就業不能保障(病気やケガで働けなくなった場合の保障)

就業不能保障とは病気やケガで働けなくなり、所定の状態に該当した際、月毎に給付される保険となります。

公的保障としては、健康保険(保険証)4日以上仕事を休んだ場合、給与の支払いが無いことを条件に4日目から支給対象となります。給与が一部支給されている場合はその分減額して調整されます。支給対象となった場合は給与の3分の2に相当する額となり、最大1年6ヶ月まで支給されます。それでも回復の見込みがなければ『障害年金』へ移行となります。

休職中の賞与カット・収入の減少、仕事を失い障害年金受給者となった場合は公的保障だけでは生活費や病院等の治療・施設利用料など、賄いきれない事もあるかと思います。収入や支出状況・居住形態によって保障金額は変わりますが不足分の保障はあった方が良いでしょう。状況によって保障する金額は変わりますが下記目安を参考にしてください。

| 月収(標準報酬月額) | 必要保障額目安 |

| 20万円 | 7万円 |

| 30万円 | 10万円 |

| 40万円 | 14万円 |

| 50万円 | 17万円 |

| 60万円 | 20万円 |

| 70万円 | 24万円 |

| 80万円 | 27万円 |

| 90万円 | 30万円 |

| 100万円 | 34万円 |

| 120万円 | 40万円 |

以上となります。以前までは『精神疾患』は就業不能の支払い対象外となっていましたが、最近では保障の対象としている会社がちらほら出てきました。精神疾患も希望する場合は、しっかりカバーできる内容で準備しましょう。

お勧めの保険会社:アクサダイレクト生命・アフラック・SBI生命・チューリッヒ生命・ 東京海上あんしん生命・ライフネット生命

老後の保障(老後の生活費・ゆとりあるセカンドライフへ)

まずは老後の年金はいくら貰えるのか?令和3年総務省統計局データによる単身者の年金額平均と生活費の平均は以下の通りです。

| 平均年金額 | 年金受給額の平均月額 |

| 国民年金(自営業者) | 55,518円 |

| 厚生年金(会社員・公務員) | 147,051円 |

| 生活に掛かる費用 | 単身者支出 |

| 食料 | 36,322円 |

| 住居 | 13,090円 |

| 水道・高熱費 | 12,610円 |

| 家具・家事用品 | 5,077円 |

| 被服・履物 | 2,940円 |

| 保健・医療 | 8,429円 |

| 交通・通信 | 12,213円 |

| 教育 | 0円 |

| 教養・娯楽 | 12,609円 |

| その他消費支出 | 29,185円 |

| 上記合計(消費支出) | 132,476円 |

| 非消費支出 (税金・保険料など) | 12,271円 |

| 総合計 | 144,747円 |

以上となります。厚生年金加入者の平均値ではありますが、年金収入と支出がトントンの生活ですね。自営業の方は圧倒的に不足する事になります。今の内から準備しておきましょう。

気づいた時に貯蓄・投資の資産形成を行ってください。そうでないと、いつまで経っても始めることが出来ません。

老後の保障とは、いわば「無事何もなく老後を迎えたときの保障」です。男性のお客様でたまにいらっしゃいます。「どうせ俺は早く死ぬから」と。では早く死ななかったらどうするんでしょうか?長く生きた場合のシュミレーションをしていないと生活費が不足する可能性があります。

老後の自分への積立は今の自分以外に出来ません。今の内からしっかりと計画を立てておきましょう。老後を60歳だとすると積立が出来る回数は決まっています。

| 年齢 | 回数 | 月1万円 | 月2万円 | 月3万円 | 月5万円 |

| 20歳 | 480回 | 480万円 | 960万円 | 1440万円 | 2400万円 |

| 30歳 | 360回 | 360万円 | 720万円 | 1080万円 | 1800万円 |

| 40歳 | 240回 | 240万円 | 480万円 | 720万円 | 1200万円 |

| 50歳 | 120回 | 120万円 | 240万円 | 360万円 | 600万円 |

回数は決まっています。若いうちから無理のない金額をコツコツ貯める、もしくは投資をしましょう。目標金額は人生100年時代と言われるこの時代、老後資金2000万円を目標としましょう。ある程度年齢を重ねている方、諦めないで下さい。銀行預金では遥か遠い金額でも、複利で運用した金融商品であれば、思ったより遠い金額ではありません。

現在、老後資金の資産形成はiDeCo・NISAなどもあります。保険でも保険料控除を使いながら個人年金・投資信託を活用した保険の資産形成が可能です。それぞれの良さがありますので、どれか1つに偏るのでは無く、バランスよく分散投資を行う事をお勧めします。

お勧めする保険会社:アクサ生命・ソニー生命・SOMPOひまわり生命・東京海上あんしん生命・マニュライフ生命・メットライフ生命

まとめ

以上単身者の方向けの概要となります。老後の保障を除いて上記3項目であれば月1万円も掛からずに設計可能です。保険料が上がる更新型は一切選定しておりません。将来、保険料が上がり続けるタイプではなく、むしろ将来に向けて保険料が下がる仕組みの保険で加入を検討しましょう。

私は保険を取り扱って14年が経ちますが、病気で亡くなられた方、自ら命を絶った方、ガンになった方、障害年金を受給した方など、様々な事柄を現場で体験し、お話を聞いてきました。そして様々な場面で保険金や給付金の手続きを行なってきました。たまにYouTubeで保険は必要無いと言っている方がいますがそんな事はありません。保険を取り扱っている立場の私からすると、決してそんな無責任な発言は出来ません。保険が必要か否かは十人十色ですが、必要最低限の保障は誰にでも必要です。

私はご紹介した上記保険を取り扱っています。保険の加入・見直し依頼なども承っておりますのでお気軽にお問い合わせください。

コメント