こんにちは!管理人のパピーです。

このページでは住宅ローンの借入可能額目安や住宅ローンの種類などについて

お伝えしていきます。

年収別、借入可能額は以下の通りです。

目次

年収別・借入可能額早見表

| 年収 | 借入可能額(35年) | 借入可能額(40年) |

| 300万円 | 2,274万円 | 2,442万円 |

| 400万円 | 3,032万円 | 3,259万円 |

| 500万円 | 3,789万円 | 4,074万円 |

| 600万円 | 4,547万円 | 4,889万円 |

| 700万円 | 5,305万円 | 5,703万円 |

| 800万円 | 6,063万円 | 6,518万円 |

| 900万円 | 6,821万円 | 7,333万円 |

| 1,000万円 | 7,579万円 | 8,148万円 |

| 1,100万円 | 8,337万円 | 8,962万円 |

| 1,200万円 | 9,094万円 | 9,777万円 |

| 1,300万円 | 9,852万円 | 10,592万円 |

| 1,400万円 | 10,610万円 | 11,407万円 |

| 1,500万円 | 11,368万円 | 12,221万円 |

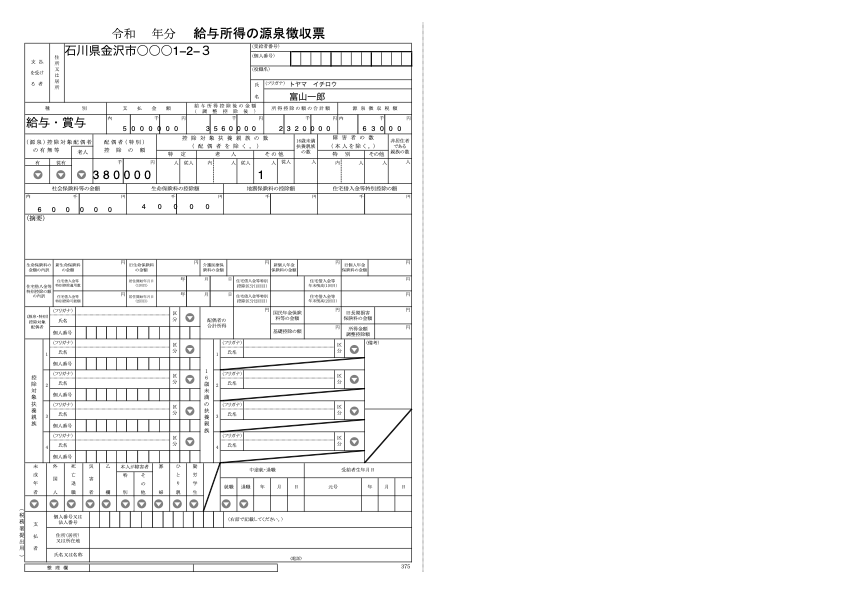

年収とは(会社員・パート等)

会社員の方は、源泉徴収票の一番左上の『支払金額』が年収となります。

下記の見本では500万円が年収となります。(小さくてすみません)

審査時には必要書類として源泉徴収票が必要となります。

源泉徴収票を失くした、破棄したという方は住民税通知書や納税証明書・課税証明書を代替えする

ことも出来ます。パート・アルバイトの方は直近の給与明細を準備しておくと良いでしょう。

3ヶ月分〜出来れば1年分程あると望ましいため、捨てずに保管しておいて下さいね。

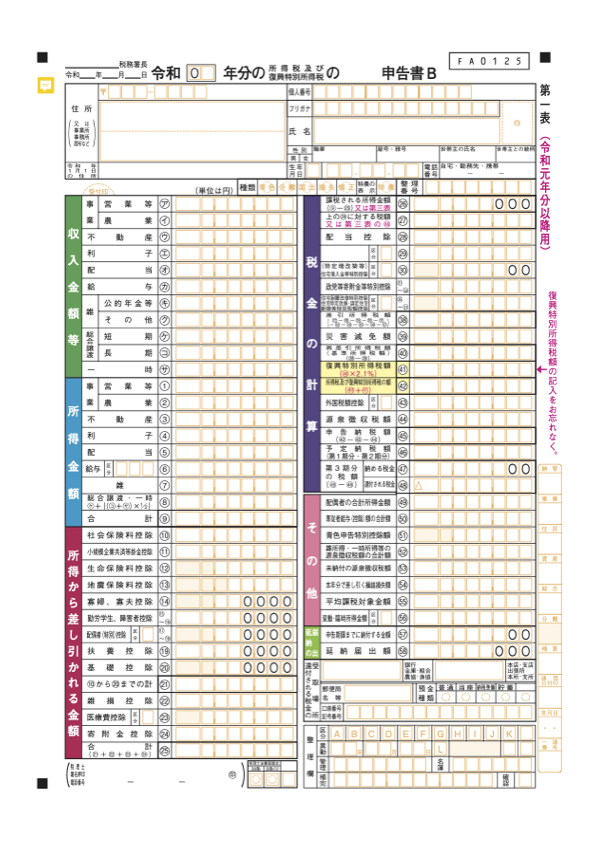

年収とは(個人事業主・自営業者)

個人事業主・自営業の方は、基本的に確定申告書の写しが必要となります。

収入金額の目安には注意があります。

住宅ローンの目安となるのは下記図の一番左上・収入金額等の金額ではありません。

金融機関が審査で確認する部分は青色の所得金額:合計の⑨番となります。

つまり、収入から経費を計算した所得金額が目安となるため、思っていたより借りれない、

という事も起こるので注意が必要です。

また確定申告書も1期分では無く、直近2〜3期分必要となるため、会社員の方に比べると

より入念な住宅計画が必要となります。

個人事業主の方は原則、直近3期分の確定申告書が必要。

「引用元:国税庁/確定申告書B(pdf)」

ローン審査時にチェックする『個人属性』とは

借入審査には個人属性をチェックされます。支払い能力にあたる収入はもちろんの事

本当にお金を貸して大丈夫なのかを調べます。それが個人属性です。

個人属性を調べた評価がその人の信用であり、その信用により限度額が決定します。

その決定を与信と言います。

属性といわれる主なチェックポイントは

- 年収

- 勤務先

- 勤続年数

- 勤務形態や会社規模

- 配偶者の有無や家族構成

- その他の残債やローン状況

住宅ローン審査を夫婦二人で行うケース

近年は夫婦共働きで家計を支えるのが一般的となってきました。

僕の住んでいる石川県、北陸地域は共働き世帯が全国的に多い地域となります。

既に住宅ローンを組んでいる方とお会いしてヒアリングさせて頂くと、様々なケースが存在します。

大きく分けて3通りありますのでご紹介します。

夫婦の収入を合算する(連帯保証型)

夫婦の一方がローンを組む債務者となり、もう一方が連帯保証人となります。

団体信用生命保険は1名、住宅ローン控除も1名となります。

支払いが滞った時、連帯保証人は債務者と同じ返済義務が生じます。

夫婦の収入を合算する(連帯債務型)

夫婦二人が債務者となります。連名で住宅ローンの契約を行います。

団体信用生命保険はどちらか1名が一般的、住宅ローン控除は持分割合によります。

持分割合を決めて夫8:妻2というように割合を決めます。

その割合に応じて控除限度額も割り当てられます。

北陸銀行利用者でよくお見かけしますが連帯債務型は離婚すると面倒です。

離婚しても債務者である関係は変わりません。離婚しそうな方は避けてください。

くれぐれも末長くお幸せに!

夫婦二人で分け合って組む(ペアローン)

最初から夫婦二人を分けてそれぞれローンを組みます。

4000万円のうち夫:3000万円 妻1000万円といったイメージ。

各々が責任を持ち、夫婦がお互いに保証人となるケースが一般的です。

金利タイプなどもそれぞれ自分の好みに応じて組むことが出来ます。

団体信用生命保険は夫婦共に加入、住宅ローン控除も二人とも金額に応じて対象となります。

終わりに

いかがでしたでしょうか?

借入可能額や属性、ローンの組み方などについてご紹介しました。

知っていて銀行さんに相談するのと、知らないで相談するのでは状況も変わってくる事も

あるのではないでしょうか?

少しでも皆さんのお役立てとなれば幸いです。

持分割合ってどのように決めれば良いの?

自分の属性って調べる事できるの?

このような疑問も出てくると思うので、今後も情報発信していきますね。

コメント